文|马上赢情报站

在2026年4月底的伊利集团业绩说明会上,伊利集团董事长、总裁潘刚表示:行业最艰难的时刻已经过去。

近两年,乳制品一直“量价均承压”,甚至有乳业从业者发出“中国人为何突然不喝奶了”的惊人之问。但如潘刚总所言,基于马上赢传统线下零售数据的观察,乳制品大类及各重点类目,确实自2025Q4在量价上均呈筑底迹象。

2026Q1也已经结束,在2026年的第一季度,乳制品市场的回暖状态如何?本周,马上赢情报站将对2026Q1的乳制品市场进行回顾,同比对象为2025Q1。

复盘数据均来自于马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

乳制品共包含奶粉、纯牛奶、纯羊奶、黄油、冷饮冻食、奶酪、奶片、奶油、酸奶等共计9个三级类目、累计17个四级类目。其中,奶粉包括婴幼儿奶粉、女士奶粉、全家奶粉和中老年奶粉4个四级类目;常温纯牛奶和低温纯牛奶均归属纯牛奶类目;酸奶则包含常温酸奶和低温酸奶两个类目;冰杯、棒冰、雪糕/冰淇淋则归属于冷饮冻食类目。

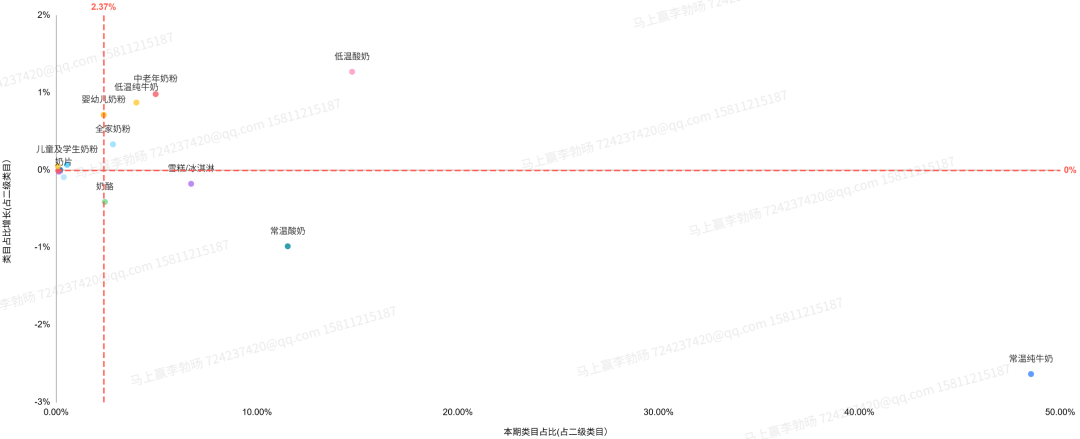

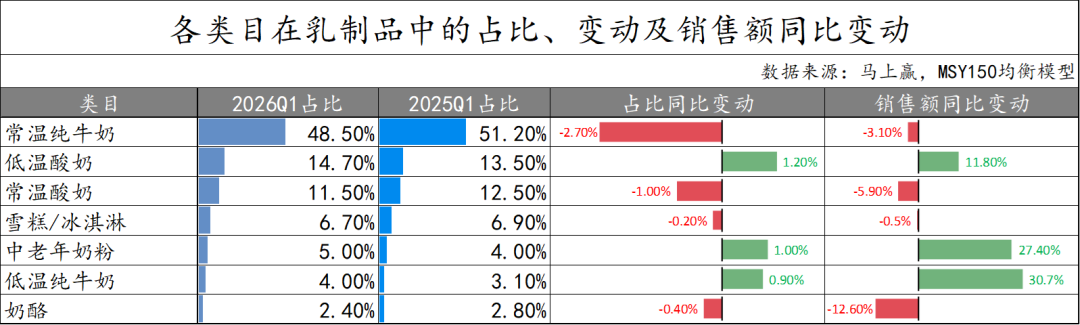

本季度乳制品类目的占比方面,常温纯牛奶占比仍位列首位,占比近50%。低温酸奶、常温酸奶占比在10%-20%,为乳制品类目中占比的中腰部阵营;而雪糕/冰淇淋、中老年奶粉、低温纯牛奶、奶酪、各类奶粉等,占比均在5%左右或不足5%。

从类目占比变动看,低温酸奶类目亮眼,占比同比增长超1%,是乳制品中占比提升最多的类目;中老年奶粉、低温纯牛奶虽然占比不足10%,但占比同比也有接近1%的增长。其他如婴幼儿奶粉、全家奶粉等类目,占比也有较明显的同比增长。

相比之下,雪糕/冰淇淋、奶酪、常温酸奶类目占比则呈现同比下滑,其中常温酸奶占比同比下滑近1%。另一个值得关注的是,而作为乳制品类目中占比最高的常温纯牛奶,类目占比同比下滑近3%,是占比同比下滑最多的类目。

“低温上升、常温下滑”或许是这一轮以及未来,乳制品类目结构性升级的方向之一。乳制品的筑底回暖与消费者对于乳制品需求的不断升级关系密切,更多的消费量与更好的消费质量带来更高的消费额。与此同时,这一结构性变化已经持续了数个季度,这一趋势未来或也将持续进行。

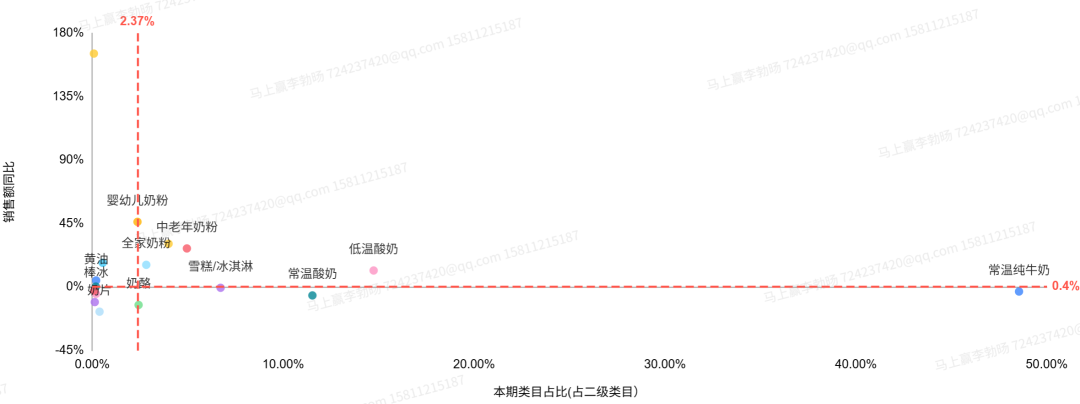

进一步从本季度销售额同比来看各类目的表现。首先,可喜可贺,本季度大多数类目的销售额同比已经回正,中位线也已经回正,相比起前几个季度的跌跌不休一方面可能与基数低有关,但也能充分说明势头正在向好。

具体分类目来看,常温纯牛奶相比上一季度,跌幅进一步收窄至3%左右;常温酸奶、奶酪、雪糕/冰淇淋等类目销售额的销售额同比下滑幅度也有收窄的迹象。相比之下,低温酸奶、中老年奶粉、全家奶粉、婴幼儿奶粉等类目,销售额同比增速均为正向双位数,表现亮眼。

在乳制品各类目中,我们在本季度的市场回顾中选取了常温纯牛奶、低温纯牛奶、常温酸奶、低温酸奶、中老年奶粉、雪糕/冰淇淋、奶酪共7个较有典型性与代表性的类目进行深度复盘与回顾。

以2026Q1市场份额计算,上述重点类目在乳制品类目中的占比合计>92%。

从重点类目的表现中,更可以看到各类目的分化。低温纯牛奶、中老年奶粉和低温酸奶三个类目在本季度再次实现了占比、销售额“齐增”,表现亮眼。低温纯牛奶和中老年奶粉销售额同比增速分别为30.7%和27.4%,低温酸奶销售额也同比提升11.80%。

相比之下,常温纯牛奶、常温酸奶以及奶酪的表现则不乐观。其中,奶酪销售额同比下滑最严重超过12%;占比最高的常温纯牛奶销售额同比下滑3.10%,但较2025年前三季度的下滑幅度已有明显好转。

各有涨跌的类目表现,或许说明消费者并非不再喝奶,而是对“喝什么奶”的选择在不断改变,这一分化趋势,可能有周期性,亦有可能继续加剧。

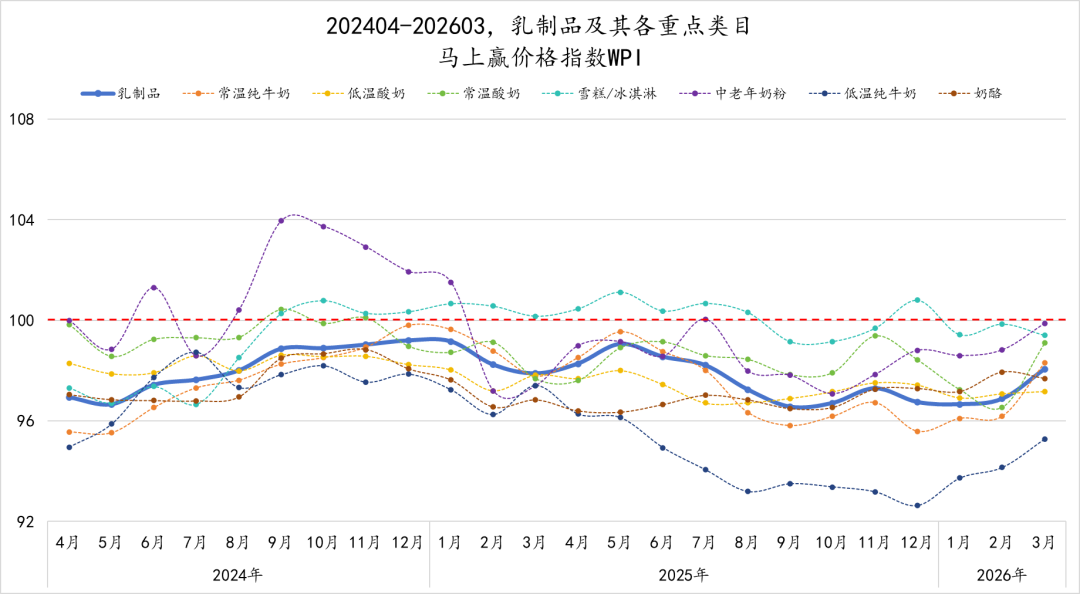

为了更好地分析类目价格水平与走势,我们拉取了乳制品整体及各重点类目在202404-202603的马上赢价格指数(WPI)。WPI以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格指数上升,低于100则表示同比价格下降。

2024年4月至2026年3月,从整体来看,乳制品价格水平整体压力较大,绝大多数时间、绝大多数类目的WPI均<100,意味着价格水平同比下滑,也侧面体现出了压力与艰难。但好消息是,进入2026年以来,不论是乳制品整体还是各类目,WPI均处于回暖、上升的趋势当中。

从具体类目走势来看,雪糕/冰淇淋价格指数表现最为坚挺,2024年9月至2025年8月始终保持在100以上,尽管在2025年Q4经历了短暂下滑,但进入2026年后回升趋势明显。相比之下,中老年奶粉价格指数波动较大,在2025年初跌至低谷后,呈现出明显的“V型”反转态势,随后在波动中变化,至2026年3月回升至基准线附近。

低温纯牛奶的价格表现则最为严峻,自2025年5月起一路下探并在年底触及93以下的低位,直至2026年1月才出现回升的苗头。常温纯牛奶、常温酸奶与低温酸奶的价格表现则较为稳定,常温纯牛奶与低温酸奶价格指数长期在96–99区间窄幅震荡;常温酸奶除2024年9-11月小幅反弹至100以上外,其余时间在98左右波动变化。

过去两年,乳制品市场经历了一场漫长的价格洗礼,虽然重回基准线仍需时日,但多数类目的价格水平都开始回升。价格即是供求关系的直观体现,也会影响到经营者、消费者的信心,价格水平回到正轨、合理增长,才能让类目的增长与升级更加可持续。

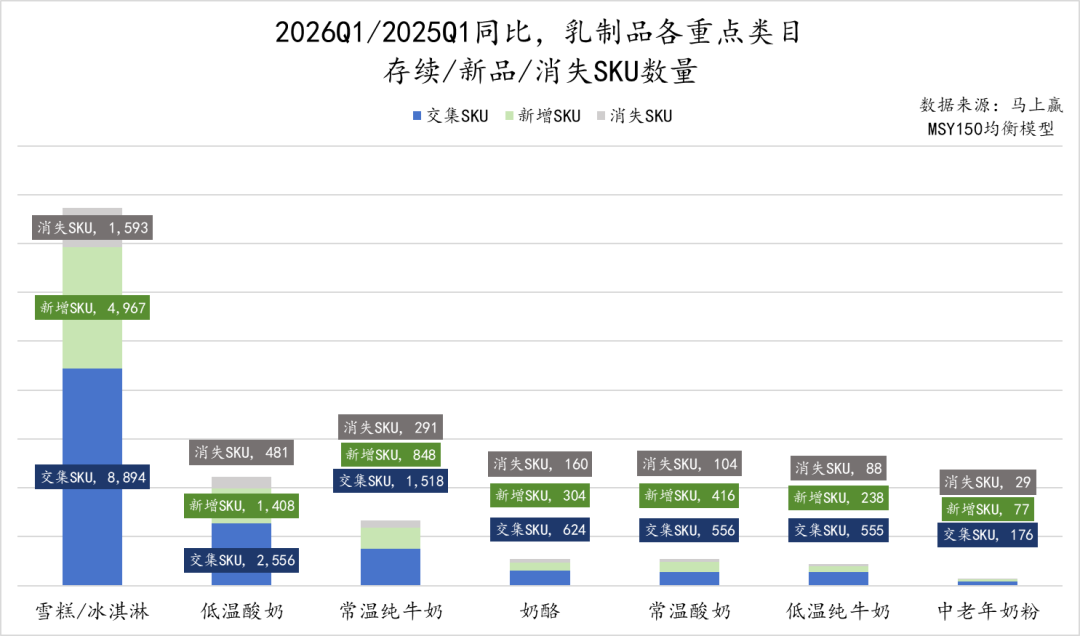

为了进一步观察各重点类目的发展情况,我们对七个重点类目的SKU新品/存续/汰换情况进行了梳理,并将各类目SKU数量划分为存续SKU数量(两个时间段均有销售的产品)、新品SKU数量(较晚时间段有但较早时间段没有的产品)、消失SKU数量(较早时间段有但较晚时间段没有的产品)三个分类,通过SKU数量的增减以及存续SKU价格变化,来观察类目走势。

2026Q1/2025Q1同比,雪糕/冰淇淋依然维持了庞大的SKU体量,其新增SKU数量远超消失SKU数量也可说明类目的创新动力与创新热情;低温酸奶SKU体量稳居第二,新增SKU约为消失SKU的三倍,也是新增SKU/消失SKU比例较高、创新较为踊跃的类目之一;常温纯牛奶虽然在乳制品大类中占比近半,但在SKU规模上并不突出。

其他类目如常温酸奶、奶酪、低温纯牛奶及中老年奶粉,其SKU规模虽然相对较小,但类目“新陈代谢”的速度并不缓慢,有些甚至高于SKU数量规模更大的类目。整体来看,2026Q1乳制品各重点类目新陈代谢速度都不慢,新增SKU/消失SKU比值表现亮眼,类目有足够多创新功能点与概念、有足够多的新产品,才能不断拉新、维持或推动类目规模增长,这也是对于类目发展的信心,以及持续发展动能的体现。

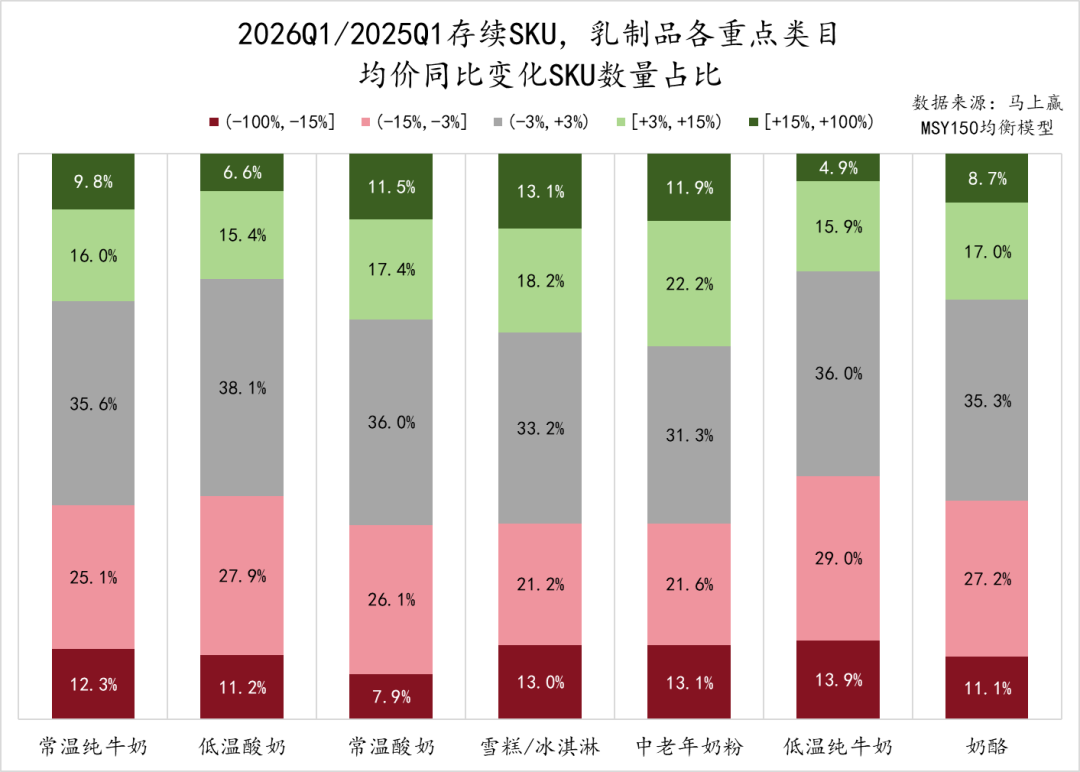

从存续SKU的均价同比变化看,各重点类目处于均价持平区间(-3%~+3%)的SKU数量占比整体在30%–40%之间,多数存续产品价格相对稳固。

但同时,大多数类目的明显下浮(-100%, -15%]与轻微下浮(-15%, -3%]的SKU数量占比之和,依然高于其对应的价格上行区间的SKU数量占比之和。一方面,其与大多类目价格指数低于基准线,价格同比下行的结论一致;另一方面,或许也与产品的生命周期相关。在有下行压力、内卷的市场环境中,价盘与市场秩序维护更为艰难,消费者或许也更容易“喜新厌旧”,从新品走到老品再走到下市的速度变快,促销周期覆盖也更久。

具体类目看,低温纯牛奶的明显下浮SKU占比最高,达13.9%,结合其轻微下浮SKU占比,其价格竞争与价格下行压力或最为显著;常温纯牛奶和低温酸奶的下浮区间SKU占比也较高,存量中的价格内卷压力依然显著。价格上浮区间占比方面,雪糕/冰淇淋、中老年奶粉和常温酸奶的比例相对更高,均突破10%。

基于马上赢品牌CT中的数据,我们进一步观察各重点类目的CR5集团市场份额变动、组合装/非组合平均规格、平均价格走势以及季度Top SKU。

需要说明的是,马上赢对于组合装的定义为内装数>1的组合类、套组类产品,包括但不限于箱/包/套等各种形态的组合产品;非组合装则是产品具有独立条码的最小销售单元。

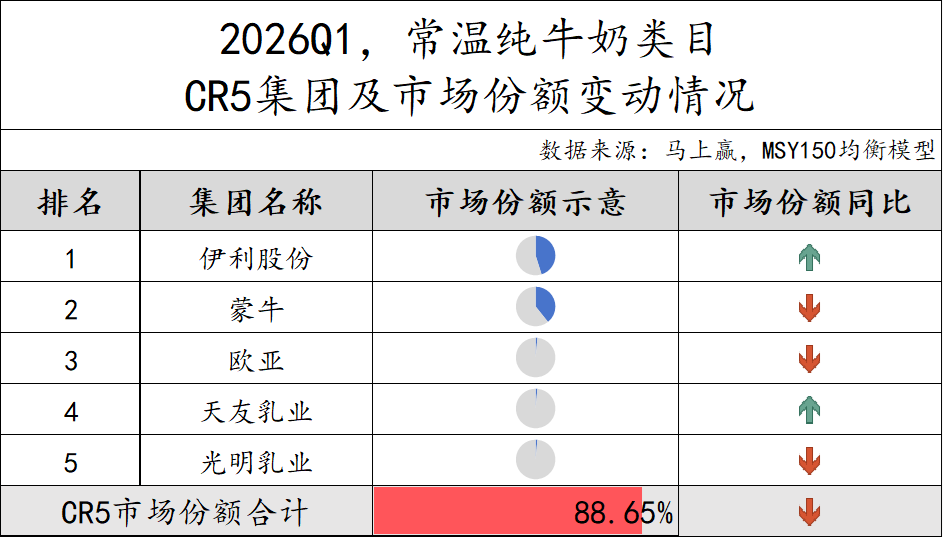

作为乳制品中占比最高的类目,常温纯牛奶CR5集团依旧由伊利股份、蒙牛、欧亚、天友乳业和光明乳业组成。CR5集团市场份额合计88.65%,类目整体集中度较高。从市场份额同比变动上看,伊利股份和天友乳业同比提升,其余三个集团市场份额均呈同比下降。CR5市场份额合计同比降低,集中度有轻微下降。

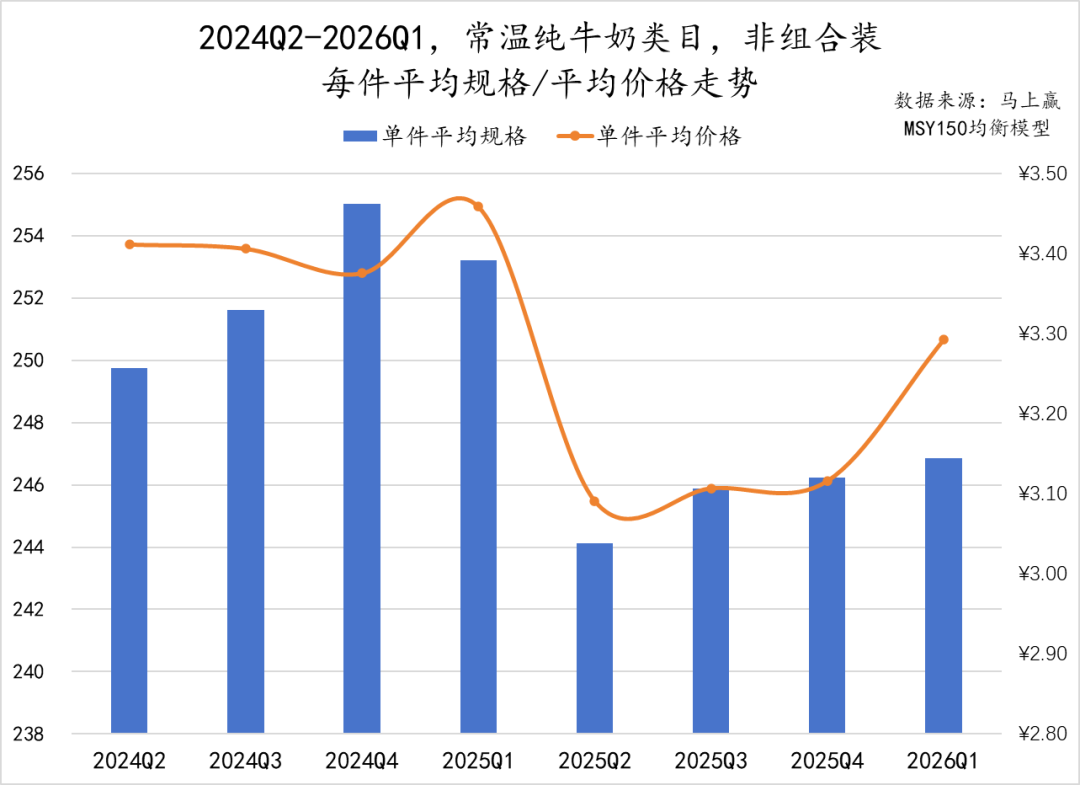

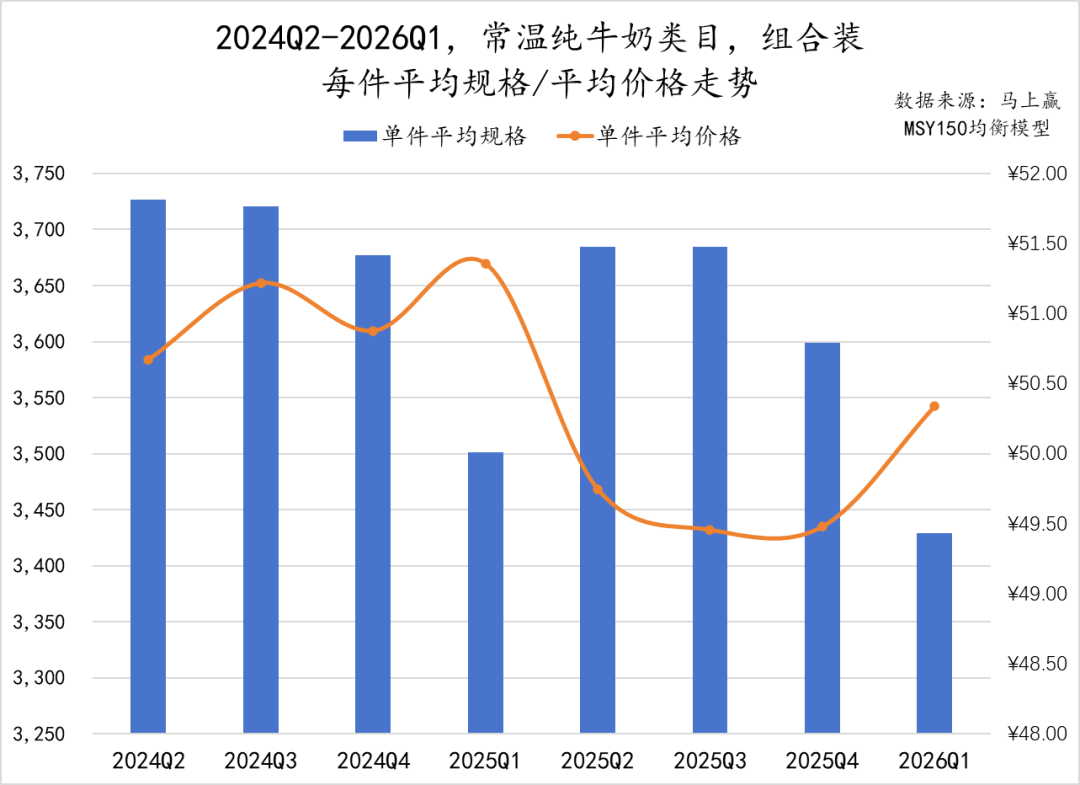

2024Q2至2026Q1,常温纯牛奶非组合装产品件平均规格整体呈波动态势,2024年内件均规格处于相对高点,2025Q2出现明显收缩随后又缓慢回升;件均价格的走势与件均规格的走势基本同步,在最近的2026Q1,件均价有明显的上扬。

组合装产品的件均规格/件均价格变动上,2024Q2-2026Q1,常温纯牛奶组合装产品件均规格整体呈现下行趋势,或可说明这一类目中产品的品质化、精致化相比性价比与“加量不加价”对于消费者更有吸引力,件均价格与件均规格的变动走势基本亦步亦趋。

同时,第一季度是每年件均规格最低、件均价格最高的季度,与春节礼赠市场的抢需求密不可分,组合装常温纯牛奶依然是佳节礼赠的重要选择。

常温纯牛奶组合装产品本季度的TOP 5 SKU来自蒙牛和伊利股份两个集团,TOP 5 SKU市场份额合计超过37%,表现强势。具体来看,伊利股份共有三款产品上榜,涵盖不同内装数量的常规产品和金典高端产品线;蒙牛集团则是特仑苏+有机特仑苏两款均为高端产品品牌的产品位列第一和第四。

常温纯牛奶产品非组合装市场份额TOP 5 SKU依旧由蒙牛和伊利股份两个集团占据。伊利股份集团有三款上榜,包括其主要的纯牛奶品线以及两款偏向高端的金典品牌产品;另外两款来自于蒙牛集团,同样归属于纯牛奶品线以及偏向高端的特仑苏品牌。从规格上来看,五款产品规格均为250ml;而在相同规格下,高端品牌特仑苏和金典产品价格则高出纯牛奶品线产品50%,伊利金典有机则更高。

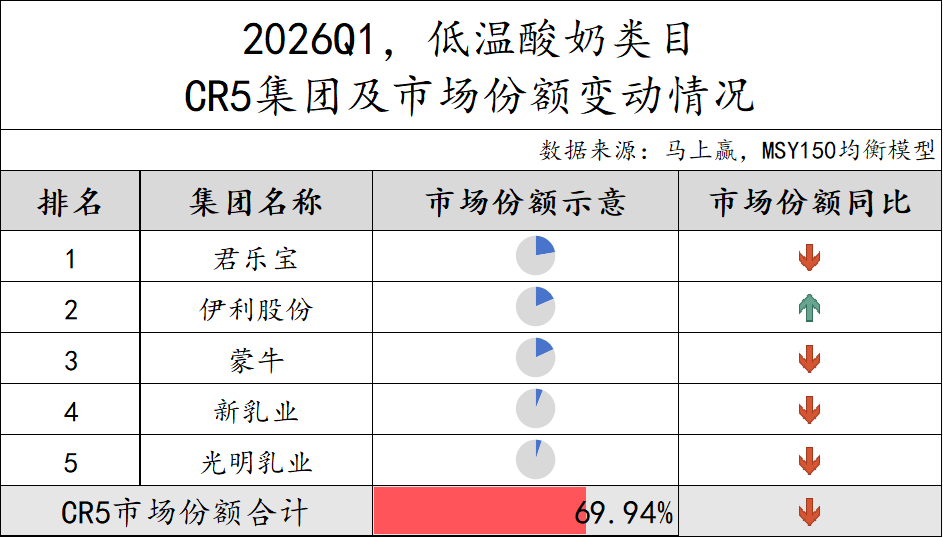

2026Q1,低温酸奶CR5集团依旧由君乐宝、伊利股份、蒙牛、新乳业和光明乳业组成,市场份额之和为69.94%,较上一季度略有回落。从同比变动来看,仅有伊利股份同比上涨,其余四个集团同比均呈下跌态势。

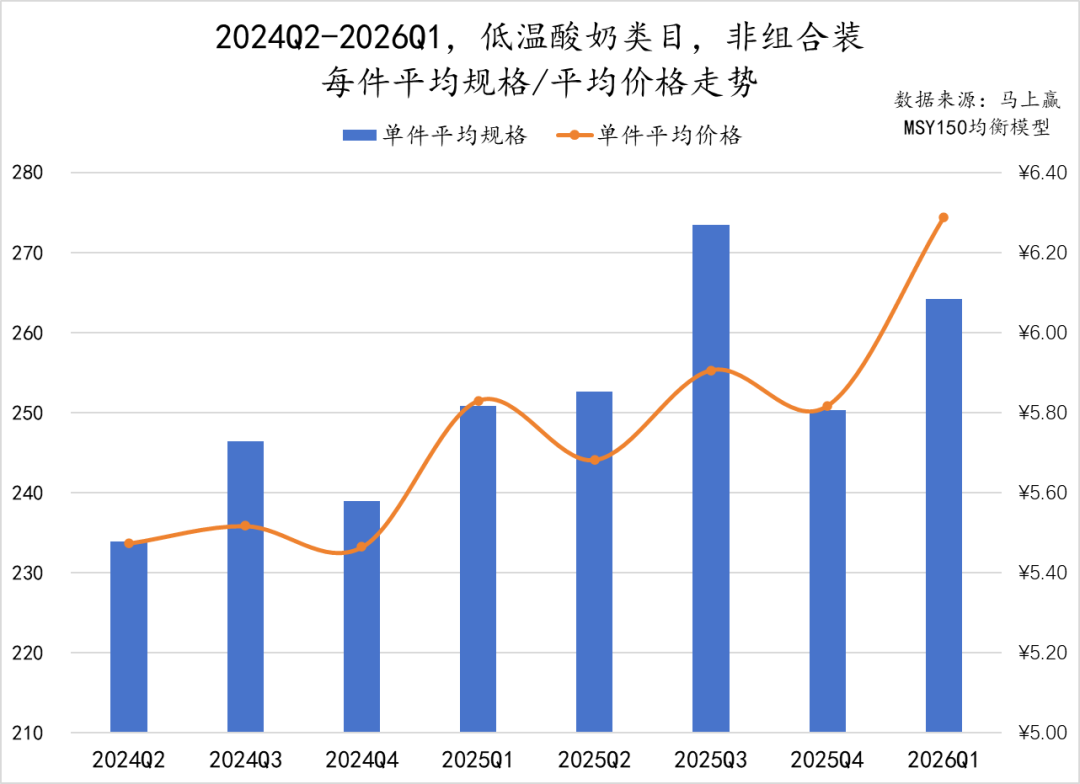

从2024Q2至2026Q1低温酸奶非组合装产品来看,件均规格与件均价整体呈现出“螺旋上升”的走势,两者都在波动中持续上行。以观察期末2026Q1的件均规格、价格对比观察期初的2024Q2,件均规格、件均价格都有着超过20%的增长,类目内非组合装产品的热销产品形态或在持续改变当中。

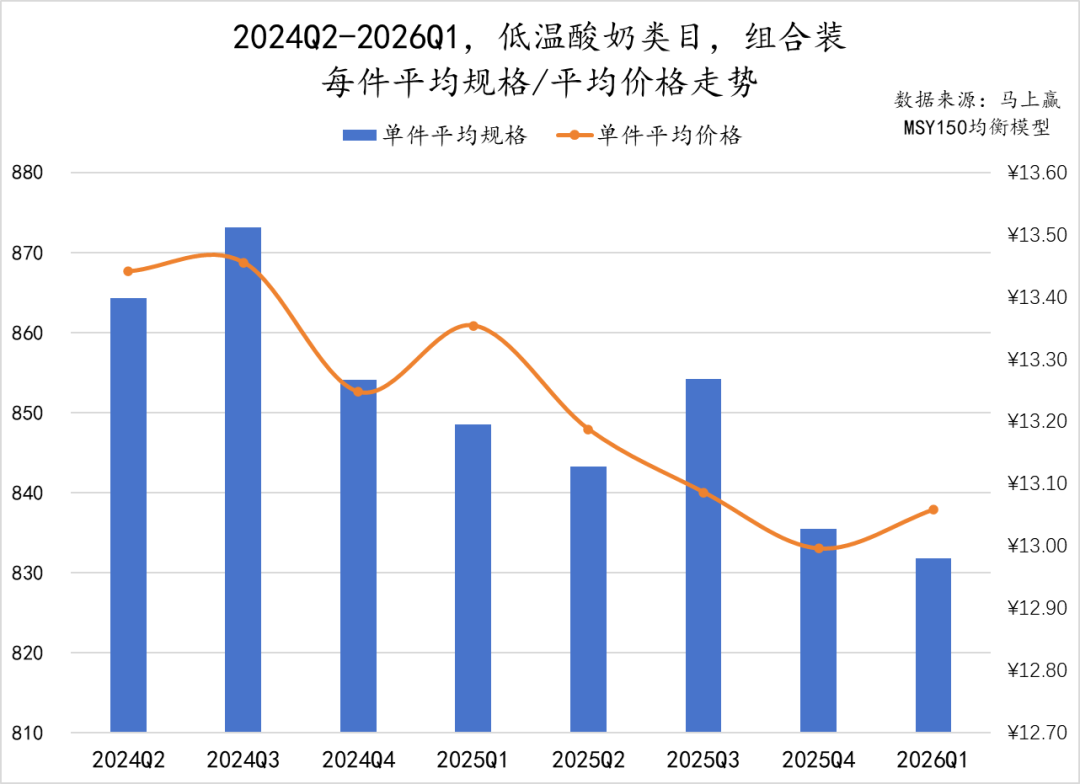

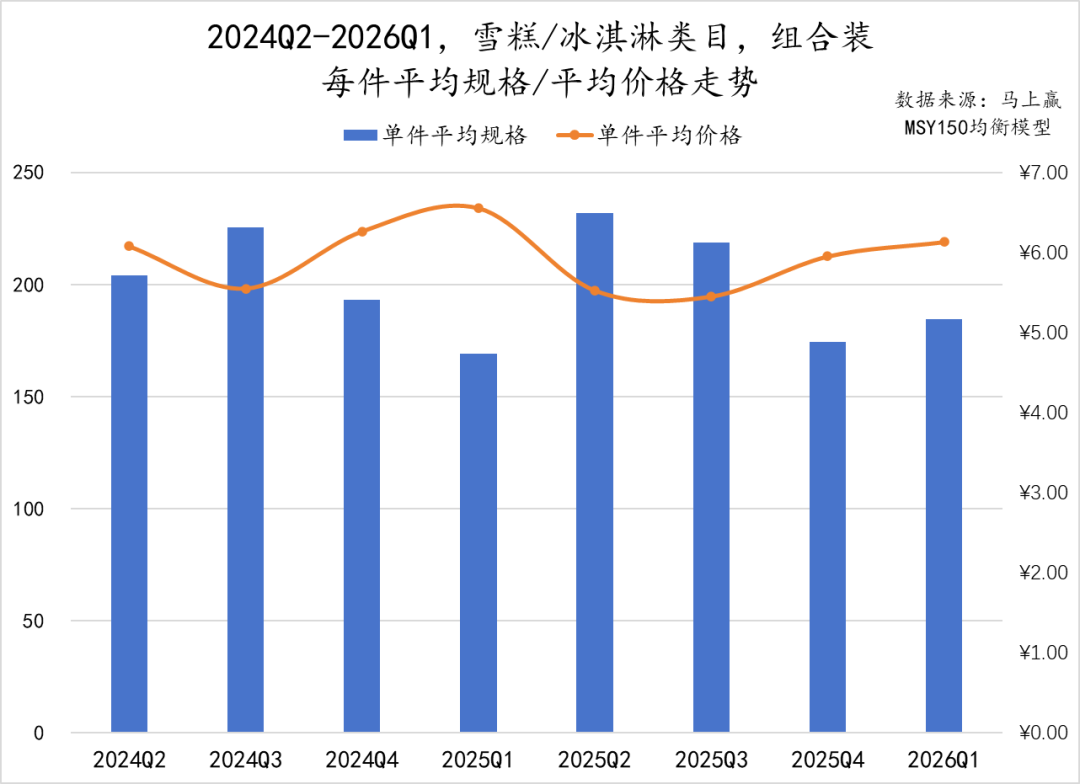

与非组合装的趋势相反,在组合装方面,低温酸奶件均规格整体呈波动下滑趋势,2025年各季度同比2024年均有所下滑,这一趋势在2026Q1也有所延续;件均价走势与规格基本一致,除个别季节有震荡外,整体呈现持续下行的趋势。

低温酸奶2026Q1组合装TOP 5 SKU由君乐宝、伊利股份和蒙牛三家集团占据。其中蒙牛集团共有三款产品上榜;君乐宝集团 “0 添加蔗糖” 产品位居榜首;伊利股份则以一款果粒发酵乳产品位列第二。低温酸奶 TOP 组合装产品卖点多元,规格、包装形式也各不相同,价格带覆盖9.9元至15元,各自有各自的场景与优势。

非组合装产品方面,伊利股份、蒙牛与君乐宝集团均有产品上榜。其中,伊利股份两款规格、风味各不相同的产品位居前二;蒙牛集团也有两款产品进入榜单,一款奶皮子风味产品位列第三,另有一款1.1kg大规格原味产品上榜;君乐宝集团也有一款主打“0 添加”“零蔗糖”“轻食” 等健康概念的产品上榜。

本季度,两款“奶皮子酸奶”进入TOP5,该口味类型产品2025年在餐饮渠道中率先火起来,后又由餐饮企业推广到现制酸奶门店等,最后一直到包装产品乳企,为一款产品成为爆品提供了新的路径参考。

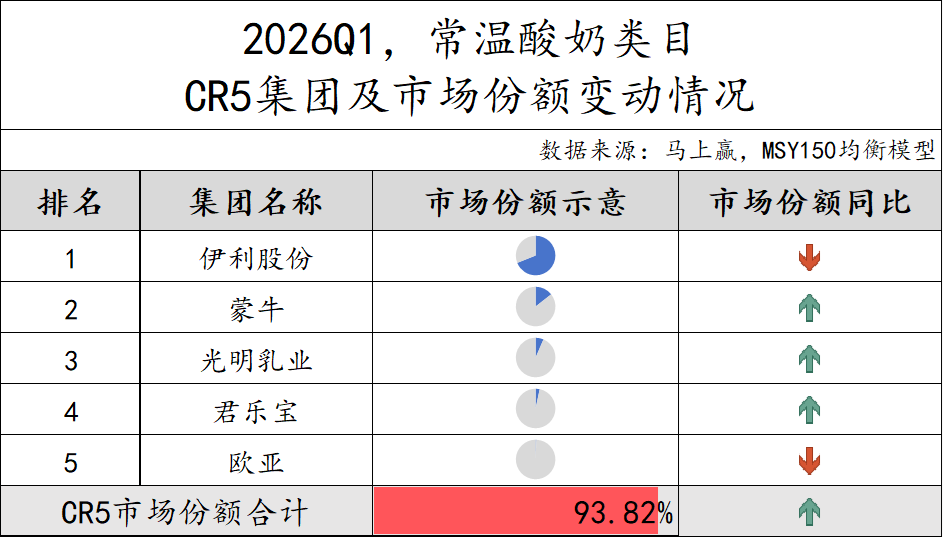

常温酸奶类目CR5集团市场份额合计达93.82%,是乳制品中市场集中度最高的类目,且同比还有提升集中度进一步加强。具体来看,伊利股份以超60%的市场份额断层领跑常温酸奶市场,但其份额同比有所下滑;欧亚集团市场份额同样同比下跌。与之相对,蒙牛、光明乳业及君乐宝三大集团的市场份额均实现同比提升。

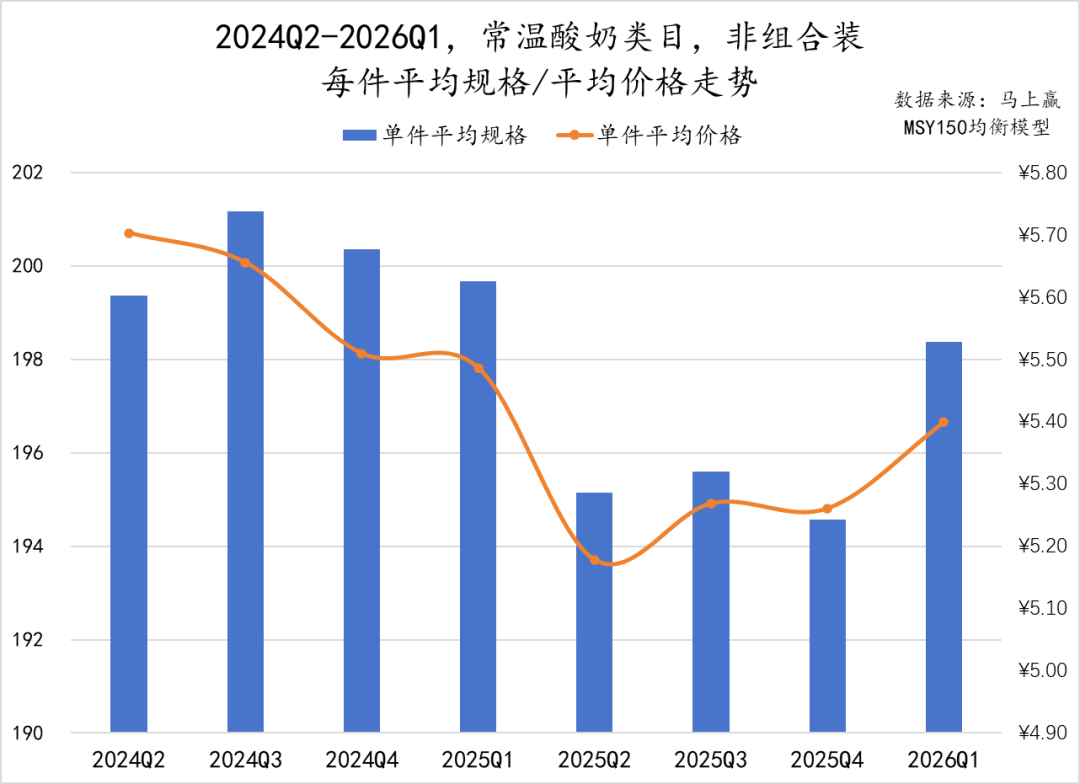

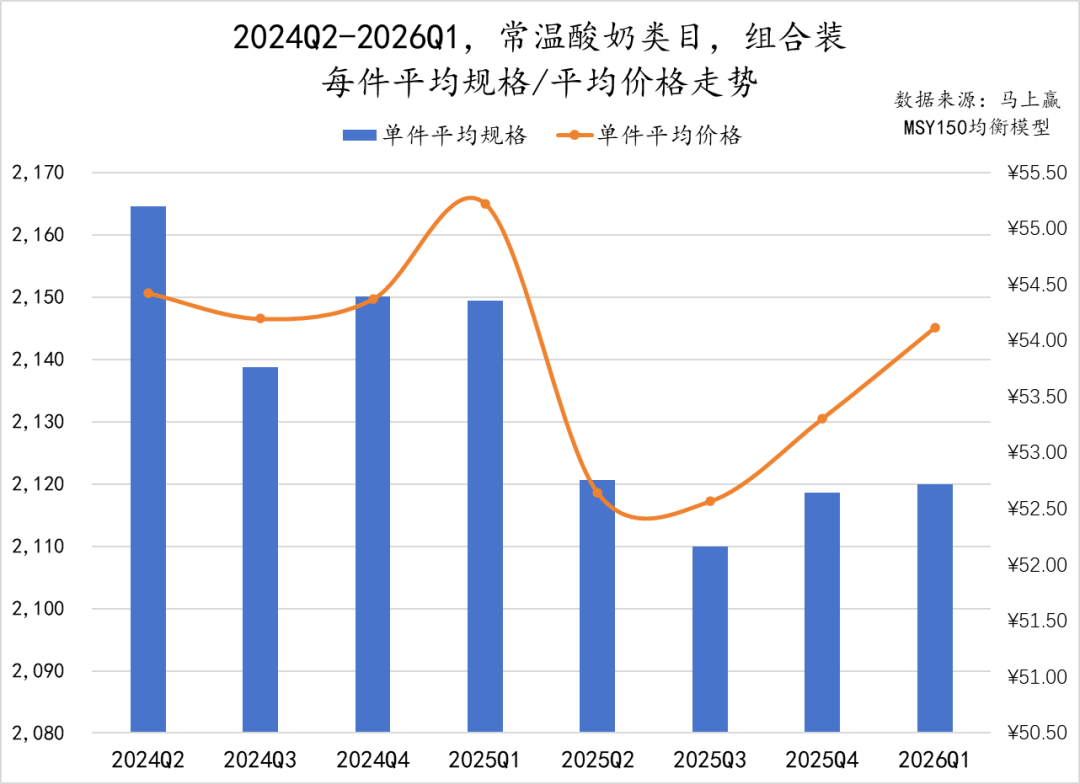

2024Q2至2026Q1,常温酸奶非组合装类目的件均规格与件均价整体呈现 “先降后升” 的震荡走势,两者变化趋势高度同步。自2024Q3起,件均规格和件均价同步波动下行,2025Q2触及阶段低点;后续虽有小幅回升,但整体仍维持低位运行,直至2026Q1才双双出现明显反弹,但件均规格与件均价仍低于2025年同期水平。

在组合装方面,常温酸奶组合装产品件均规格整体呈现“震荡下滑”走势。件均规格从2024Q2的高点持续下行,至2025下半年及2026Q1处于件均规格地位;相比来说,件均价格虽然与件均规格走势一致,但在2024年底2025年初,以及2025年底2026年初有两个明显拉升的变化区间,或与冬天常温酸奶消费、礼赠更应季带来的价格支撑有一定相关性。

常温酸奶非组合装中,市场份额TOP 5 SKU全部被伊利股份包揽。榜单前四名均为安慕希系列产品,覆盖原味、黄桃+燕麦、草莓燕麦等多元口味,规格分布在200g-230g区间,价格带从4.64元到7.45元不等,其中原味产品位居榜首。排名第五的伊利 “大口嚼草莓谷物脆风味发酵乳”,凭借差异化的产品形态适配了零食化、轻食化的消费场景,进一步拓宽了赛道。

在组合装产品方面,伊利股份表现依旧强势,榜单全部由安慕希系列产品构成,覆盖原味、黄桃燕麦、草莓燕麦等多元口味,规格以 10盒/12盒装为主,单盒容量分布在200g-230g区间,五款SKU合计市场份额超43%。

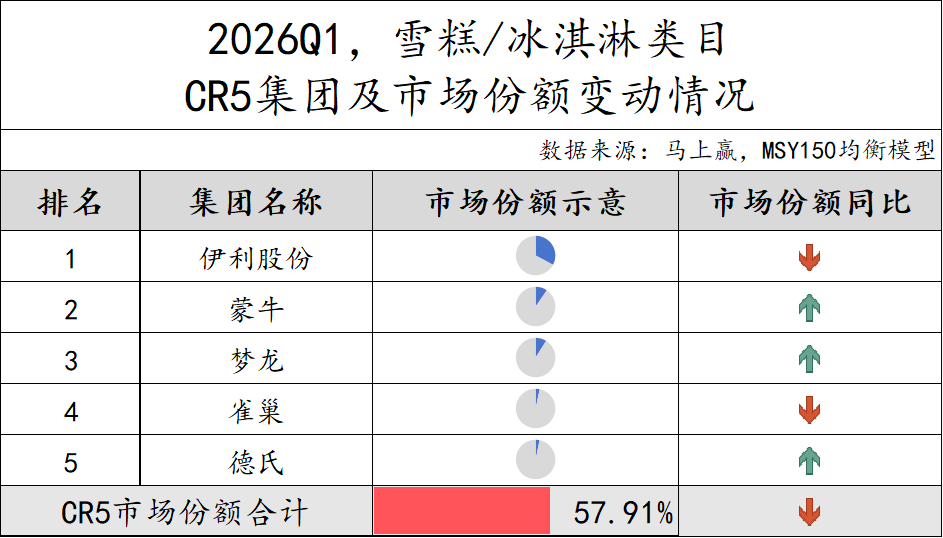

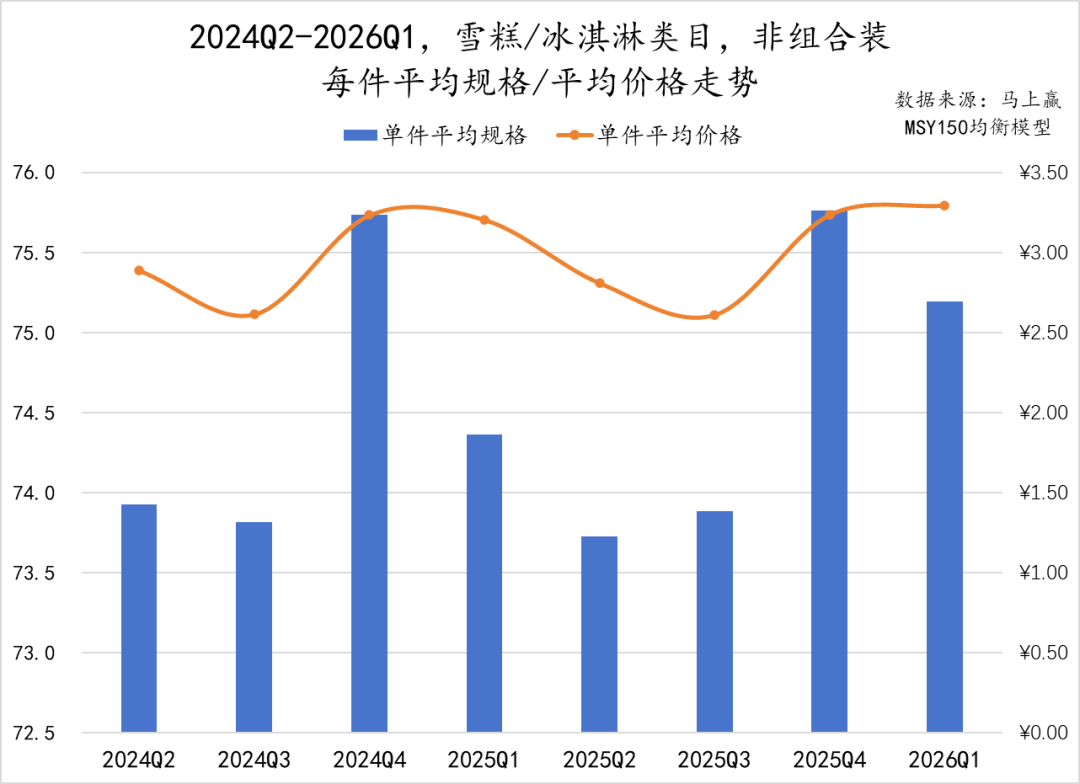

2026Q1,雪糕/冰淇淋CR5集团市场份额合计为57.91%,市场集中度在乳制品各类目中较低,且CR5市场份额合计同比下滑,集中度下降。具体来看,伊利股份位居第一,但其市场份额同比有所下降;雀巢市场份额同样下滑。相反,蒙牛、梦龙和德氏市场份额则同比提升。

2024Q2至2026Q1,雪糕/冰淇淋非组合装产品的件均规格和件均价小幅度波动。件均规格在2024Q4及2025Q4均提升至75.5g左右的高点,其余多数季度在73.5g至75g区间内波动。件均价走势与规格一致,同样在2024Q4及2025Q4攀升至约3.3元的高位,在消费旺季则有所回落。

组合装产品方面,件均规格和件均价整体呈现出反向波动特征。件均规格在2024Q3达到阶段性高点后经历连续两个季度的缩减,2025Q1跌至低谷,此后在2025Q2大幅回升,随后再度转入下行通道,2026Q1稍有增长。件均价走势则与规格变化基本相反,2025Q1攀升至约6.5元/pcs后,2025Q2随着规格增大,价格反而下滑;此后件均价伴随规格的减小而逐季回升,并在2026Q1重新回升至6.2元/pcs以上。

2026Q1,雪糕/冰淇淋非组合装TOP 5 SKU中,伊利股份占据四席,其中经典子品牌 “巧乐兹” 旗下的多款不同风味产品位列榜单前列,另有一款苦咖啡风味脆皮雪糕入围;蒙牛集团则以经典 “随变香草口味” 产品位列第三。规格上,五款产品均为70、75g规格之间,价格也较为统一均在3-4元左右。

组合装产品TOP 5 SKU中,梦龙、伊利股份和中街冰点三个集团各有产品上榜。其中,梦龙集团表现突出,旗下和路雪可爱多系列的两款风味产品包揽前两名,另有一款开心果口味产品跻身榜单;伊利股份以经典 “冰工厂” 系列产品位列第三,主打平价冰棒路线;中街冰点作为CR5集团以外的集团,以怀旧糯米糍产品上榜,凭借独特的风味与产品形态,满足了消费者对特色、怀旧类产品的差异化需求。

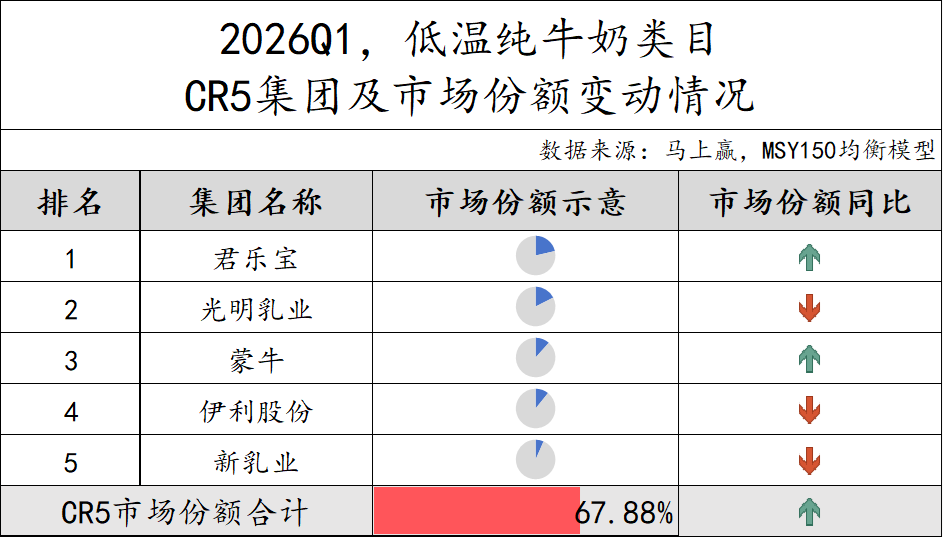

2026Q1,低温纯牛奶CR5集团依旧由君乐宝、光明乳业、蒙牛、伊利股份和新乳业组成,市场份额合计67.88%,集中度不算很高但持续提升中。君乐宝和蒙牛市场份额同比上升;而光明乳业、伊利股份和新乳业则同比有所下滑。

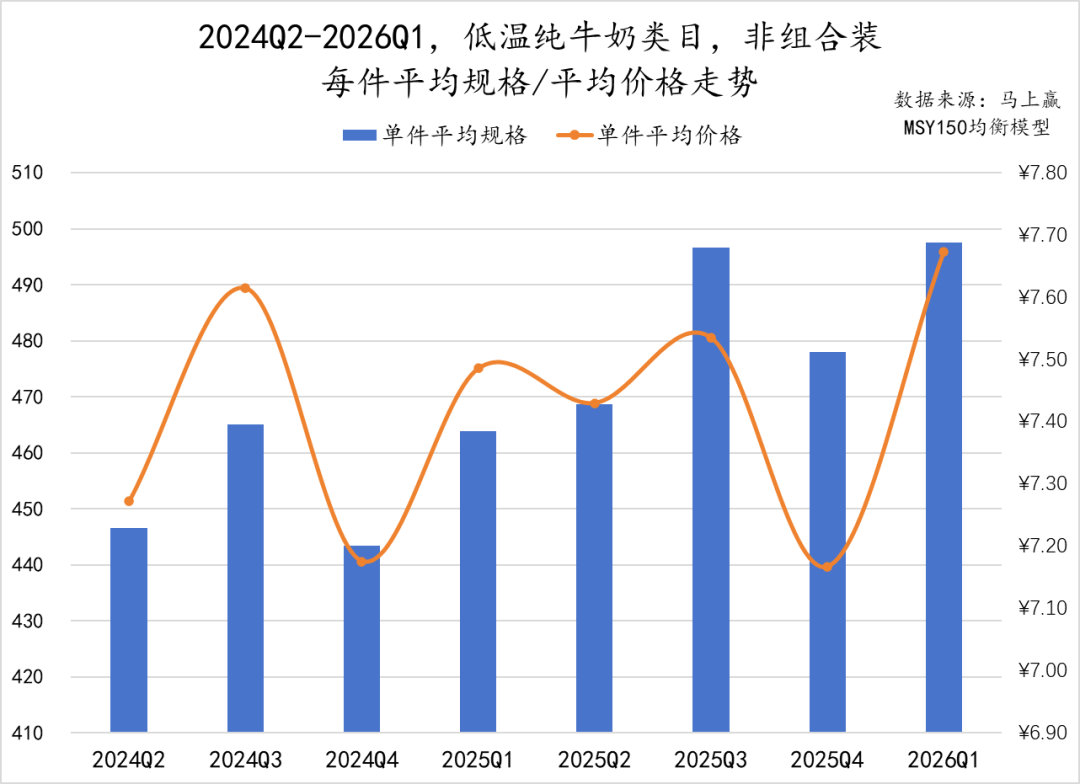

2024Q2至2026Q1,低温纯牛奶非组合装产品的件均规格波动上扬,2025年各季度同比2024年均有提升,并在2026Q1创下新高。

件均价格方面则波动较大,在2024Q4与2025Q4随着规格下跌,件均价也出现明显的阶段性低谷,但在2025Q1与2026Q1均实现反弹。整体来看,低温纯牛奶非组合装的规格提升趋势明确,但价格端受季节、促销等因素影响波动频繁,或也与激烈的竞争相关。

2026Q1低温纯牛奶非组合装市场份额TOP 5 SKU中,光明乳业、君乐宝与伊利股份均有产品上榜。光明乳业的 “新鲜牧场高品质鲜牛乳” 位居榜首;君乐宝集团表现突出,旗下 “悦鲜活” 系列共有三款不同规格的鲜牛奶产品上榜;伊利股份则以一款大规格桶装鲜牛奶位列第三。

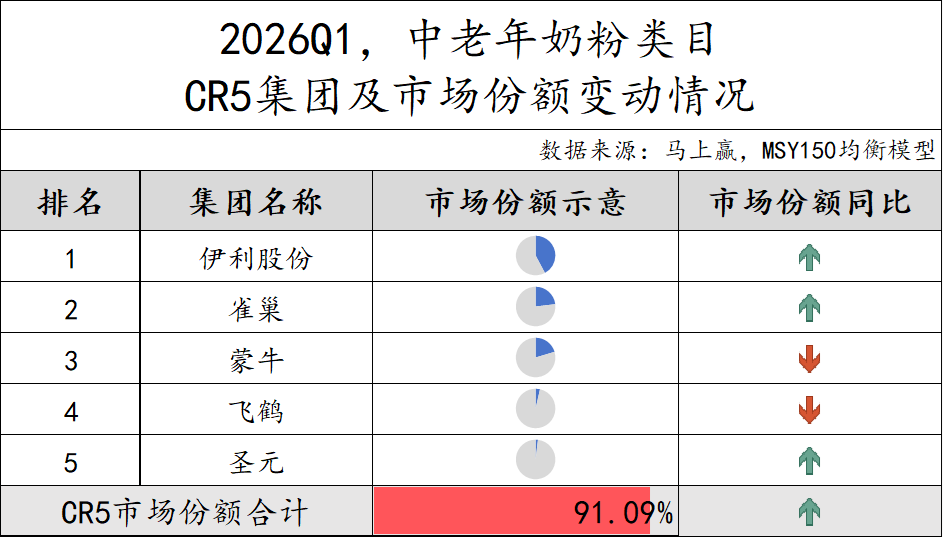

2026Q1,中老年奶粉CR5集团市场份额合计为91.09%,市场集中度很高,且CR5市场份额合计同比还在提升。从CR5集团组成来看,圣元替代完达山跻身第五,且市场份额同比有所提升;位列前二的伊利股份和雀巢市场份额也同比上升。而蒙牛和飞鹤市场份额则同比下滑。

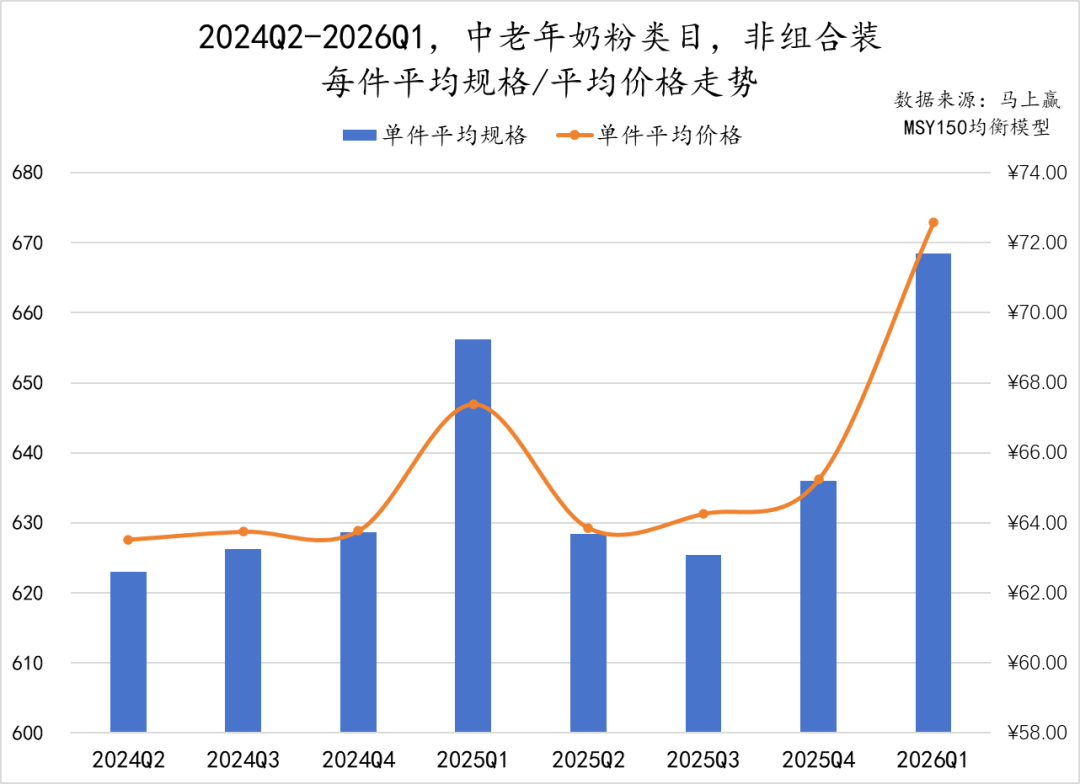

2024Q2至2026Q1,中老年奶粉非组合装产品件均规格、件均价整体略有波动上行。值得关注的是,2025/2026两年的Q1,类目的件均规格、件均价格都有拉升,或与春节节庆消费相关;另一个值得关注的是2026Q1同比2025Q1,件均价格、件均规格都有相当大的上扬。

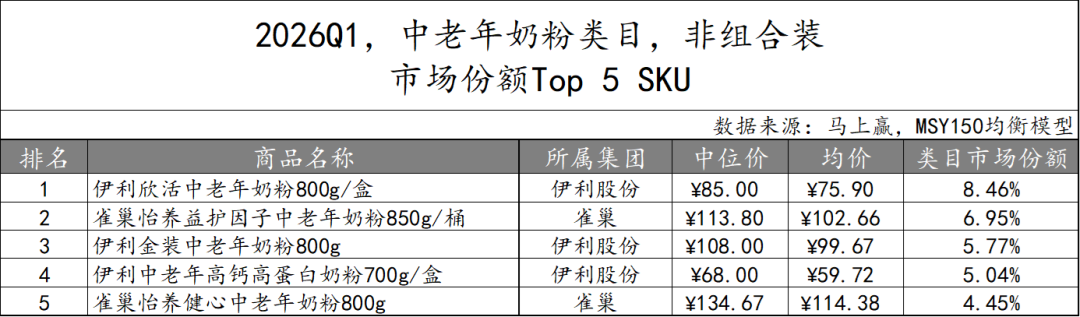

中老年奶粉非组合装市场中,TOP 5 SKU由伊利股份与雀巢集团两大品牌占据。伊利股份共有三款产品上榜,规格集中在700g-800g区间,价格带覆盖68元至108元,通过不同功效与市场定位形成了多层次的产品矩阵;雀巢集团则有两款产品跻身榜单,其中 “怡养健心中老年奶粉”中位价达到134元,是TOP 5 SKU中中位价与均价最高的单品。

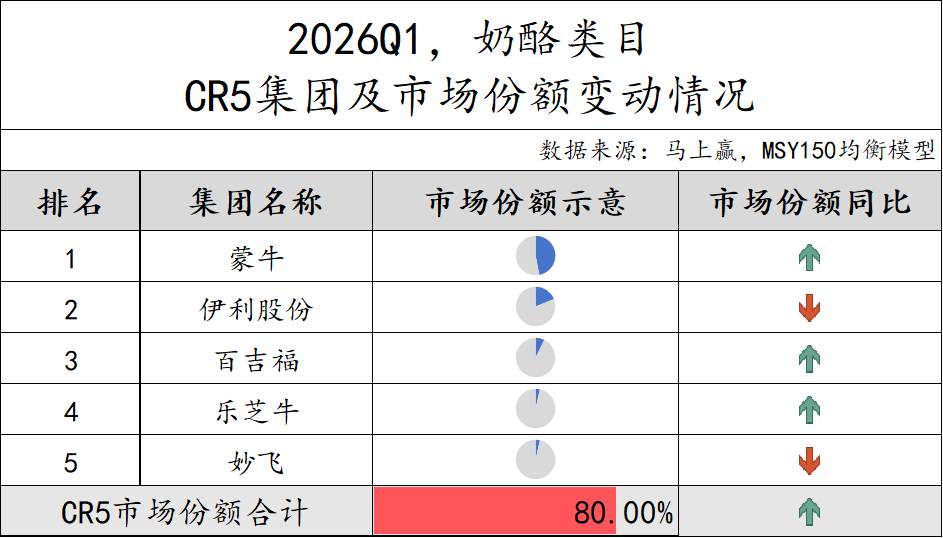

2026Q1,奶酪类目CR5集团由蒙牛、伊利股份、百吉福、乐芝牛和妙飞组成,市场份额合计为80%,市场集中度较高且同比依然在提升。具体来看,蒙牛集团市场份额近50%,领跑奶酪类目,且市场份额同比上升;百吉福和乐芝牛市场份额也有所提升,而伊利股份和妙飞两个集团市场份额则有所下滑。

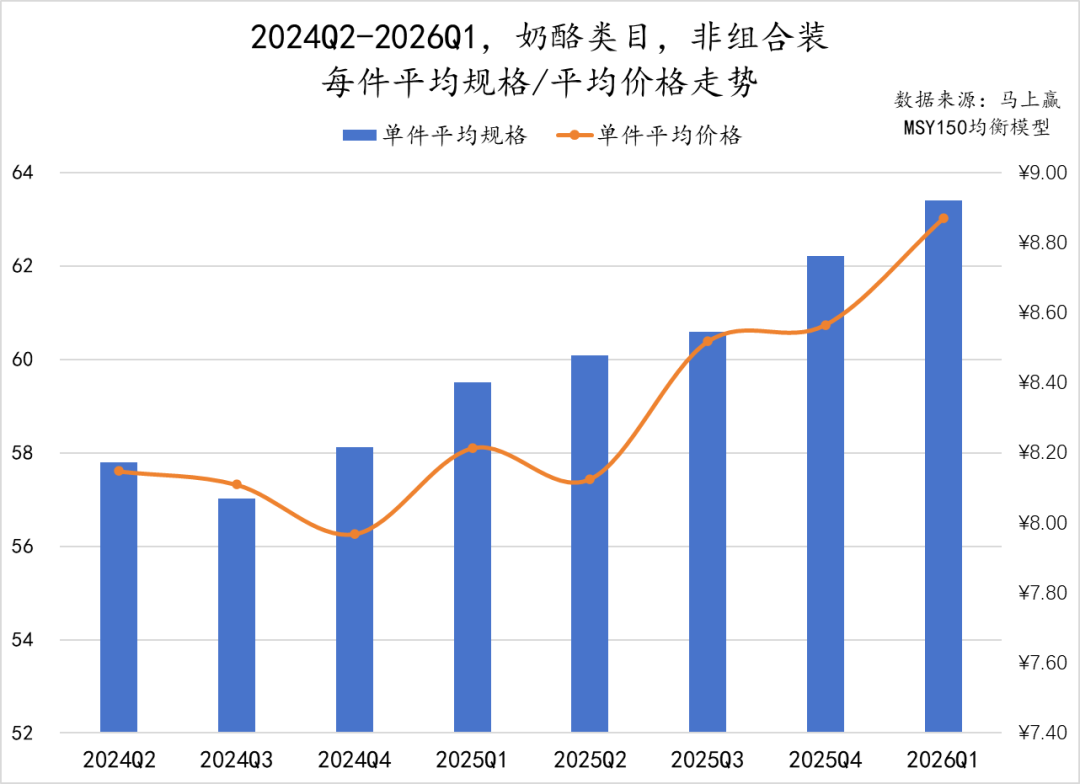

2024Q2至2026Q1,奶酪类目非组合装产品的件均规格、价格均呈现持续上涨。结合奶酪整体销售承压的背景,提量提价或许是保持增长的策略之一:一方面,提升件均规格和件均价,可以让消费者单次买更多,产生更高的客单价;另一方面,在量相同的情况下,提价也是稳定类目规模的常规策略之一,尤其是在销售量承压的背景下。

2026Q1,奶酪类目非组合装市场的TOP 5 SKU由蒙牛集团包揽,旗下核心品牌妙可蓝多表现尤为突出。榜单前四均为妙可蓝多高钙奶酪棒产品,覆盖不同口味,另有一款原味芝士片产品位列第五。